Feliz Ano Novo amigos e investidores! Que ano novo incrível provavelmente será. Como um mais ousado jogado em uma lagoa, o vírus produziu uma enorme implosão de crescimento corporativo em 2020 e uma explosão sem precedentes de crescimento em 2021. Estendendo o ripple-in-a-pod metáfora, podemos esperar que essas ondas diminuam em magnitude e depois se estabeleçam. Mas quando e quão acidentadas serão as ondas em 2022? E qual(is) setor(es) possivelmente está(ão) causando isso.

– Valuewalk

– Valuewalk

T4 2021 cartas de fundos de hedge, conferências e mais

Combinação historicamente negativa

Para complicar as coisas, há um aumento na inflação que provavelmente persistirá nessas ondas, à medida que décadas de política de dinheiro fácil, de menor participação do trabalho na riqueza / renda e agora as interrupções globais associadas ao vírus pressionarão os preços para cima. Isso significa que precisaremos administrar um período de menor crescimento e inflação mais alta. Historicamente, essa é uma combinação muito negativa para os preços dos ativos.

O pico da primeira onda ficou evidente na atualização do banco de dados das demonstrações financeiras do 3º trimestre que acabou de ser concluída. A frequência do aumento do crescimento das vendas e do aumento das margens de lucro bruto foi menor no período e são esses números de frequência que normalmente marcam o pico de crescimento.

A única maneira de se defender nossos ativos do efeito negativo do aumento da inflação e das taxas de juros é possuir empresas em aceleração. Somente o crescimento crescente fornecerá defesa contra o aumento das taxas de juros. A recuperação dos níveis deprimidos do vírus no ano passado fez com que a maioria das empresas registrasse atributos de aceleração.

Recentemente, a maior recuperação foi o grupo de energia, onde o crescimento das vendas caiu para -50% (no máximo período de depressão do vírus), mas desde então se recuperou para 44% na atualização recente; com impressionantes 88% das empresas de energia alcançando uma melhoria.

Existem vários ciclos em nosso registro de dados, mas em um ciclo típico de petróleo e gás começaríamos a ver uma aceleração nos gastos de capital à medida que as empresas reagem aos preços mais altos do petróleo com maiores gastos com exploração e desenvolvimento. Novos projetos implementados com sucesso substituiriam a produção em declínio em outros lugares e contribuiriam para o crescimento da oferta.

Evidências recentes sugerem que o oposto está acontecendo na indústria de petróleo e gás. As despesas de capital continuam a cair em relação às vendas. Os preços do petróleo continuam a avançar, a produção está diminuindo, mas não está sendo substituída e o crescimento da oferta está diminuindo.

O mundo não está disposto a reduzir o uso de energia. Há uma tremenda resistência aos preços mais altos do petróleo e aos subsídios mais baixos ao custo do combustível, como vimos na agitação social repetida nos últimos anos. Exemplo mais recente no Cazaquistão.

Da teoria econômica básica, sabemos que a única maneira de reduzir o uso de combustíveis fósseis é através de preços mais altos. Custos de energia mais altos e impostos sobre carbono sustentarão a inflação alta. O aumento recente elevou a inflação medida pela taxa mais rápida (7%) e para o nível mais alto desde 1979. O rendimento atual dos títulos de longo prazo é de 2%, produzindo um retorno negativo após a inflação (real) de -5%!

Em 1979

O último No momento em que a inflação (1979) estava se comportando nessa tendência, os títulos longos do tesouro renderam 12% para um retorno real de 5%. Se os rendimentos dos títulos subissem para 12% agora, o preço dos títulos longos do tesouro cairia mais de 80%. Este é um desastre iminente para a aposentadoria.

Muito importante para os aposentados, por favor, revise suas contas de aposentadoria agora e venda todos os títulos de renda fixa. A única maneira de defender nossos ativos do efeito negativo do aumento da inflação e das taxas de juros é possuir empresas em aceleração. Somente o crescimento crescente fornecerá defesa contra o aumento das taxas de juros. A recuperação dos níveis deprimidos do vírus no ano passado fez com que a maioria das empresas registrasse atributos de aceleração.

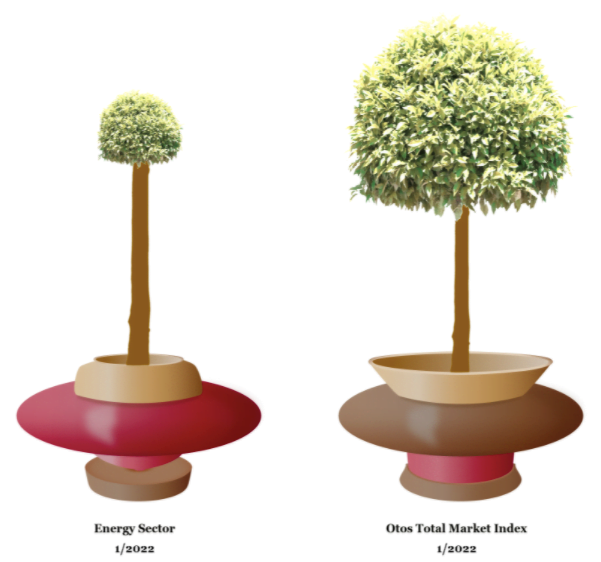

Otos exibe o crescimento crescente das vendas e margens de lucro crescentes como uma MoneyTree

com globo verde, tronco escuro e pote dourado. À medida que as empresas relatarem suas demonstrações financeiras nas próximas semanas, seja escrupuloso em relação aos atributos de crescimento de suas empresas de portfólio.

Quaisquer que sejam as ferramentas quantitativas que você escolher usar, seu portfólio de empresas deve ter um crescimento crescente atributos (MoneyTree com um globo verde, tronco escuro e pote dourado em forma de ampulheta).

O portfólio atual do Otos Total Market Index MoneyTree abaixo tem crescimento de vendas alto e crescente, margens de lucro crescentes e alta alavancagem operacional/financeira.

Escolha Active Portfolio Management e verifique se os atributos de seu portfólio são, simplesmente, crescente!

SEC Arquivos de Relatórios Anuais

Esta é a última atualização da atualização das demonstrações financeiras do 3º trimestre com a Securities and Exchange Comissão (SEC), mas em breve as atualizações do período de final de ano do 4º trimestre começarão. A maioria das empresas em breve divulgará seu período anual encerrado em dezembro. O prazo de divulgação das demonstrações financeiras anuais é posterior, portanto será no início de março antes de vermos uma imagem macro completa (fique atento).

Tudo de bom em 2022 e cuidem-se!

Confira o link original do post

Todas as imagens são de autoria e responsabilidade do link acima. Acesse para mais detalhesEsse post foi traduzido automaticamente e pode conter erros.